天博官网登录:2021年我国房地产企业出售200强排行榜发布

发布时间:2024-05-18 12:09:29 来源:天博官方网站app下载 作者:天博官网登录2021年,房地产商场由强转弱。上半年成交显着放量,百城成交面积创同期前史新高;下半年商场继续转冷,百城成交面积继续下行,同比跌幅扩至30%以上,可谓前史稀有。

各城市商场加重分解。部分热门城市房价由涨转跌,部分板块和项目价格更是一降再降。即便是广州、深圳、厦门等中心一、二线城市,商场预期相同转机,购房者张望心情更加严峻。压力城市商场局势更加严峻,19城落地“限跌令”,房企打折降价常态化,特价房、工抵房等优惠频出。

2021年规划房企出售增速稀有呈现负添加。规划房企均匀方针完结率不到90%,完结状况远不及前史同期。在职业去杠杆、商场降温的布景下,职业从“操控危险”到“露出危险”。

展望2022年,仍会有必定规划的房企面对负添加窘境。短期内慎重出资预期难以大幅改变,出资力度修正仍需求3-6个月。融资方面,职业融资管控趋于常态化,企业偿债压力依然较大。新常态下规划房企全体运营逻辑将加快向“以销定投”改变,更好地平衡财政杠杆、进步运营管控功率,防备危险、降本增效。

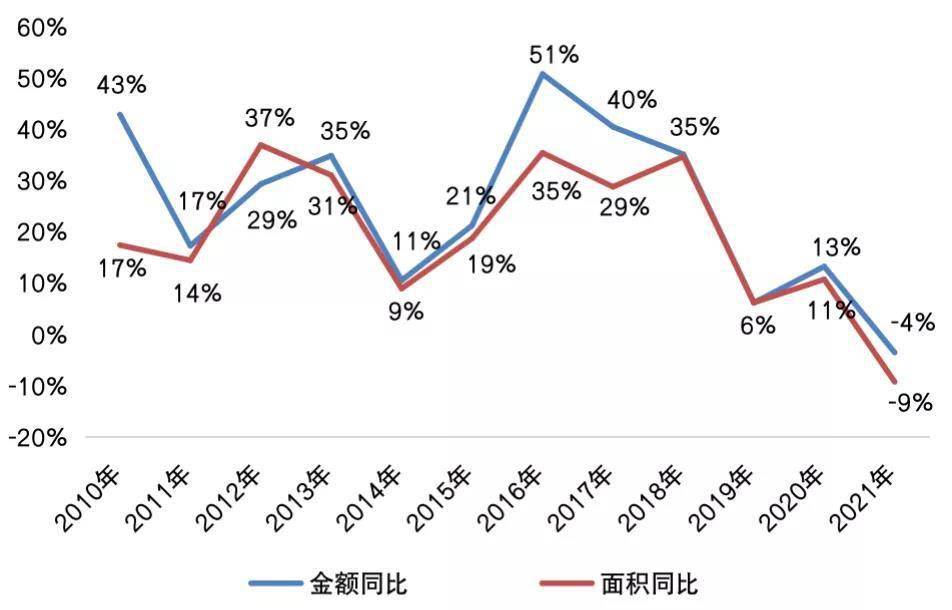

2021年12月,百强房企完结出售操盘金额9940.1亿元,单月成绩同比下降35.2%,较11月环比添加32.4%。年内百强房企累计成绩增速继续放缓,到12月末累计出售操盘金额较2020年同比下降3.5%,规划房企出售增速稀有呈现负添加。

2021年全年,我国房地产企业全体出售先扬后抑。一季度,商场购房心情连续了上一年末以来的热度,企业出售规划较上一年和2019年同期进步显着。二季度之后企业出售增速继续放缓,特别是下半年商场降温显着,职业百强房企单月成绩增速自7月由正转负以来,连续跌落趋势且降幅不断扩展。

2021年,百强房企在各队伍出售门槛继续进步的一起,规划增速也呈现必定的分解,职业竞赛加重。其间,职业龙头房企继续稳健添加、坚持规划优势,前10房企出售操盘金额门槛到达2879.5亿元,同比增幅达19.8%,较2019年添加42%。前20和前30房企的出售操盘金额门槛也别离同比进步9.2%和2.5%,完结规划安稳进步。

而前50队伍房企出售操盘金额门槛则较上一年同期同比下降14.9%至570.6亿元,与其他队伍房企呈现必定程度的分解。到12月末百强和200强房企的出售操盘金额门槛均同比下降至200.3亿元和55.1亿元,规划房企分解加重。此外,从千亿房企数量来看,2021年全口径千亿房企数量与上一年相等,坚持在43家。

2021年,百强房企全体体现不及上一年同期,年内累计成绩同比下降的企业数量添加。详细来看,到12月末近4成百强房企累计成绩同比下降,出售规划负添加的企业数量较2020年有显着进步。单月成绩来看,12月逾8成百强房企单月成绩同比下降,其间逾6成房企同比降幅大于30%,20家房企单月成绩同环比双降。

但2021年也有部分规划房企成绩体现相对杰出,如绿城、华润、招商、金地、建发、龙光、滨江等年内均完结了较高的累计成绩同比添加。此外,碧桂园本年在三个口径榜单中都继续坚持在职业榜首的方位。

2021年,规划房企全体的方针完结状况远不及前史同期,规划房企均匀方针完结率不到90%,显着低于近年105%以上的均匀水平。在发表年度成绩方针的部分规划房企中,到12月末有逾8成房企未完结全年成绩方针。但绿城、华润、金地、滨江等房企仍超额完结全年方针。可见,即便年内规划房企已对成绩添加坚持了慎重预期,并适度调降了出售方针的状况下,但下半年商场大幅降温、企业成绩继续萎缩的影响下,大都企业的成绩压力依然较大。

展望2022年,在“房住不炒”方针主基调以及保证房地产职业有序、健康发展的预期下,方针、融资、信贷等将得到边沿改进。企业层面,2022年规划房企全体的成绩预期将更为慎重,但估计全年仍会有必定规划的房企面对负添加窘境。出资方面,短期内慎重出资预期难以大幅改变,出资力度修正仍需求3-6个月。融资方面,职业融资管控趋于常态化,短期内企业偿债压力依然较大。一起,新常态下规划房企全体运营逻辑将加快向“以销定投”改变,更好地平衡财政杠杆、进步运营管控功率,防备危险、降本增效。此外,在当前职业盘整期,回归产品、加强产品力打造、进步产品适销性,也应是企业的重视要点。

展望2022年,房地产商场难言达观,估计全年成交规划或将同比下降5%-10%。受极高基数影响,上半年成交较难脱节下降通道,同比跌幅或将进一步扩展。下半年成交有望企稳上升,同比跌幅将显着收窄,乃至同比转正。

各城市商场或将继续分解。中心一、二线城市商场仍具耐性,改进性需求仍旧坚硬,豪宅商场更将继续炽热。弱二、三线城市商场或将继续低迷,商场需求及购买力不免透支,成交或将继续低位运转。