天博官网登录:2020年我国零售上市企业营收排行榜

发布时间:2024-05-18 01:38:47 来源:天博官方网站app下载 作者:天博官网登录2020年,疫情之下,实体零售遭受了史无前例的应战,作出了史无前例的献身,也付出了史无前例的尽力,展示出了强壮的耐性。

上一年第一季度,除了保证民生的超市业态之外,其他零售企业均遭受严峻的成绩下滑,尤其是购物中心和百货。不过,疫情也催生了逆势中的前行与进击。数字化转型,线上线下交融,场景体会迭代等一系列探究与立异,使得实体零售敏捷康复活力。

2020年,我国社会消费品零售总额391981亿元,同比下降3.9%。这也是近年来我国该项数据出现初次下降。此外,全年全国网上零售额117601亿元,同比添加10.9%;什物产品网上零售额占社会消费品零售总额的比重进一步前进,到达24.9%。

2020年,我国GDP为1015986亿元,按可比价格核算,比上年添加2.3%。在疫情之下,我国经济运转安稳康复,工作民生保证有力,经济社会开展首要方针使命完结情况好于预期。

据联商网零售研究中心核算,2020年166家上市零售企业,完结营收33370.25亿元,净赢利1863.33亿元,净赢利率为5.58%。按可比的164家企业核算(添加我国顺客隆、国光连锁,削减利亚商业、如涵、寺库),完结营收33338.82亿元,同比添加6.24%,完结净赢利1862.44亿元,同比削减19.84%。

1、头部企业进一步会集。百强上市零售企业年平均营收326.42亿元,比2019年添加了21.76亿元,十强头部企业在百强中的营收占比从2019年的66.57%上升到2020年的74.72%,前进了8.15个百分点。但进入百强的门槛从2019年35.42亿元下降到2020年的23.29亿元。

2、亏本面显着扩展。在166家上市零售企业中,亏本企业55家,占33.13%,净赢利同比下降的企业95家,占57.23%。与2019年比较,在167家上市零售公司中,亏本35家,占20.96%,净赢利同比下降的企业77家,占46.12%。亏本面扩展了12.17个百分点,净赢利下降面扩展了11.11个百分点。由此导致2020年上市零售企业净赢利锐减两成。大环境是受疫情的晦气影响,小环境是受企业应对不确定环境才能的影响。

3、营收排名有显着改动。2019年十强头部企业排名与2018年坚持不变,但2020年十强头部企业的名单与排名都产生了改动,并且不同职业排名改动有较大差异。

(1)前四位(京东、阿里巴巴、苏宁易购、小米集团)坚持不变,美团点评从第6位上升到第5位,唯品会从第7位上升到第6位,高鑫零售从第5位下降到第7位,永辉坚持第8位不变,拼多多初次进入十强,从第15位上升到第9位,老凤祥重回十强,排名第10位。国美零售从第9位下降到第11位,百联股份从第10位下降到第14位。永辉超市紧随高鑫零售,距离进一步缩小。

(2)在百货与购物中心、服饰鞋履、超市、电商及服务商、休闲食物、家电零售、药店/美妆、珠宝饰品八类企业中,药店/美妆企业的排名改动最大,7家药店/美妆企业除屈臣氏外,排名都有遍及前进。老百姓大药房的排名从第41位上升到第26位,营收与净赢利别离添加19.75%和22.09%。专心堂的排名从第46位上升到29位,营收和净赢利别离添加20.78%和30.81%。益丰药房的排名从第47位上升到第27位,营收和净赢利别离添加27.91%和41.29%。1药网的排名从第91位上升到第48位,尽管亏本3.81亿元,但营收大起伏添加107.60%。水羊股份的排名从第114位上升到第78位,营收与净赢利都大起伏添加。

(3)百货、购物中中心类企业有一半以上排名下降,服饰鞋履企业有五分之一排名下降,超市企业排名有升有降,家家悦、北京京客隆、红旗连锁的排名有较大起伏的上升,有多半电商及服务商企业的排名坚持不变或有所上升,六成休闲食物企业的排名有上升,家电零售企业的排名根本安稳有升有降,珠宝饰品企业的排名根本安稳半升半降。

联商特约专栏作者、独立零售研究员孙裕隆以为,近几年我国零售业自身正处于晋级转型阶段,从2020年上市公司财报来看,绝大多数上市零售企业在2020疫情冲击之下都受到了必定影响,营收、净利双双下滑者居多,这是大盘体现也是2020的真实写照。

一起咱们也看到在不同板块的零售业中都有几家在疫情冲击下完结营收、赢利双增的企业,这些企业中除了单个企业的财物结构调整带来的财报利好外,其他均处于下滑阶段,这多我国零售全体的进化带来较大影响和应战。

后疫情年代我国经济进入深度盘整期,结构性、质量性优化不可避免,关于大多数处于下滑情况的上市零售企业而言,应战将进一步扩展,如安在盘整期的我国经济环境中完结革新与晋级是这些企业面对的首要课题,十四五期间我国零售业的结构性调整必定产生,关于上市零售企业而言要么成为其间一份子要么消失,整个十四五期间上市零售企业全体都将处于相对低迷情况。

疫情伊始,百货购物中心是受冲击最严峻的业态之一。客流中止、关门歇业、出售触底、闭店裁人……实体商业迎来史无前例的冲击和应战。从全年来看,商业地产职业全体失速,曾方案于当年开业的很多购物中心纷繁失约,本来雷打不动的开业节点都在顺延。

据联商网零售研究中心核算,2020年全国新开业的商业项目数量374个,同比跌落28%。无论是开业数量仍是体量上,2020年均创下了近三年的新低。依照2020年年头核算的全年方案开业商业项目数据,近1000个商业项目将开业,但实践开业率缺少四成。

当然,疫情也加快了职业的整合与革新。疫情初期,发力线上途径也成为购物中心添加成绩的重要措施。直播带货、微信社群、小程序、大众号、短视频等线上矩阵纷繁发力,多途径引流拉新、前进出售转化。在社会经济康复正常之后,购物中心愈加重视休闲、文娱、交际的聚客效应,拓殖更多的商业可能与兴趣玩法,寻求首店经济、网红品牌和别致业态。经历过疫情的淬炼,百货、购物中心在进化。

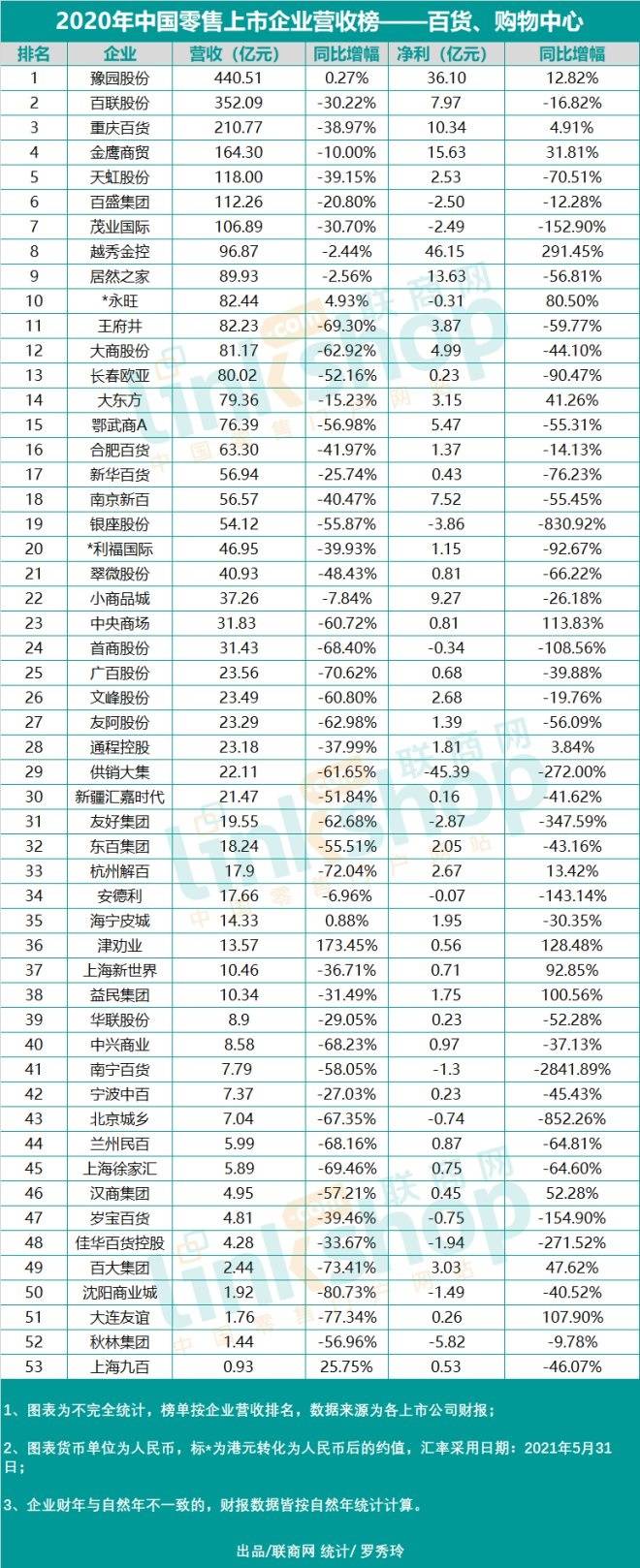

详细到成绩方面,53家百货、购物中心上市企业营收总额同比下降36.42%,营收添加的企业只要5家,90%以上企业的营收都有不同程度的下降,其间,营收下降起伏超越50%的企业有25家,营收下降起伏在20%-50%的企业有17家,即营收下降起伏超越20%的企业约占多半。与此一起,净赢利大起伏下降40.81%。超四分之一企业出现亏本,超七成企业净赢利下降,其间,净赢利下降起伏超越30%的企业超六成。

孙裕隆以为,百货购物中心受疫情冲击显着,也是零售上市企业中的重灾区,但除了受疫情影响外,百货购物中心自身面对的根据自身运营定位与运营才能晋级的要求也愈加火急,那些大而全的百货购物中心自身就处于缺少中心运营才能的情况,进入2021年后疫情年代这类百货购物中心假如没有大的战略缩短与调整,很难完结运营质量改进。

2020上半年,服饰职业受到了严峻冲击。服饰职业全体都面对着售罄率不高、库存高企、现金流反常严重的局势。一起,在疫情的突袭之下,服饰职业的关闭潮加重,服饰职业上下游工业链全体低迷。而疫情给服饰职业带来的最大改动是出售形式的改动,绝大多数服饰企业开端将直播带货变成标配。

从2020年全年来看,我国服装职业规划以上企业累计完结服装产值223.73亿件,同比下降7.65%,我国服装职业实践完结投资同比下降31.9%。我国服装协会表明,整个职业根本坚持了安稳康复的开展态势,企业运营和盈余情况逐渐改进。受全球疫情持续分散延伸,以及国内出现多点发出病例甚至部分集合性疫情影响,我国服装职业安稳开展仍然面对巨大压力。

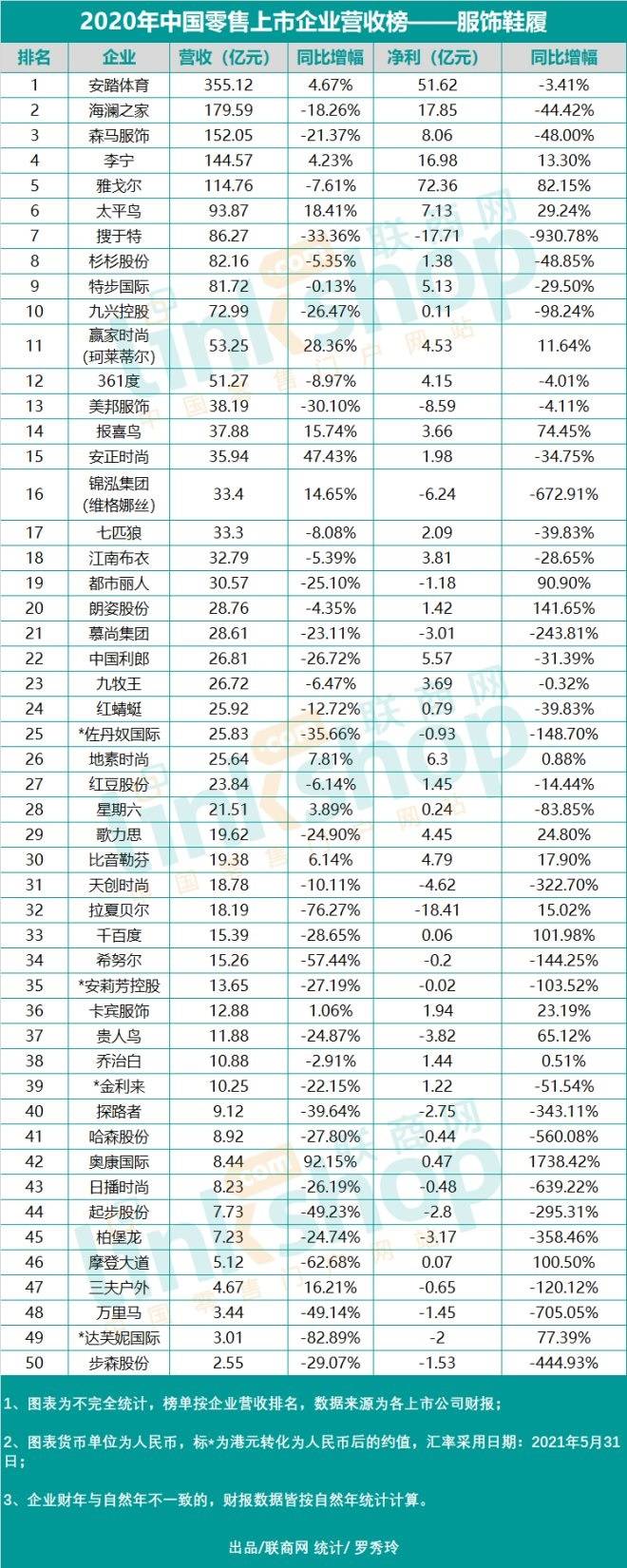

从成绩方面来看,50家服饰鞋履上市企业,2020年完结营收2177.95亿元,同比下降13.85%,完结净赢利154.74亿元,同比下降12.03%,初次出现了营收与净赢利同步下降。李宁、和平鸟、赢家时髦(珂莱蒂尔)、报喜鸟、正安时髦、锦泓集团(维格娜丝)江南布衣、朗姿股份、地素时髦等企业的排名都有较大起伏的上升。

孙裕隆以为,服装品牌板块全体而言虽下滑多于添加,但运动和女装板块的添加给了服装职业一个十分好的演示效应,无论是李宁、安踏,仍是和平鸟、珂莱蒂尔,这些品牌企业都坚持了满足持续的企业革新与聚集,无论是环绕品牌化晋级仍是生态化晋级,都在近几年获得了打破,而关于绝大多数上市服装品牌而言在这方面需求加快。

2020年一季度,受疫情防控方针影响,超市作为保证民生线下主力业态,反而迎来了一波“盈余”,不少超市企业完结成绩飘红。可是跟着疫情得到有用操控,社会经济开端康复正常,在顾客线上消费黏性显着增强的前提下,超市的成绩开端出现下滑。

尤其是从下半年开端,一方面,互联网巨子纷繁杀入社区团购,以巨额补助为“钓饵”,不断分割传统零售的商场比例,蚕食超市的生存空间。另一方面,以钱大妈为代表的社区生鲜店也逐渐显现出强壮的竞赛力。在线上线下两层冲击下,超市的成绩开端出现大幅下滑的趋势。

15家连锁超市企业完结营收3180.51亿元,可比的13家企业营收同比下降3.00%,净赢利添加23.57%。净赢利添加首要是因为新华都的净赢利从2019年亏本7.56亿元添加到盈余1.82亿元,算计影响9.38亿元,假如除掉新华都对净赢利总额的影响,2020年超市上市企业净赢利添加3.90%。

15家超市企业中有4家的排名有较大起伏上升,家家悦从第32位上升到20位,北京京客隆从第42位上升到第31位,红旗连锁从第60位上升到第40位,三江购物从第90位上升到第69位。

全体来看,完结营收净利双增的企业只要高鑫零售、永辉超市、联华超市和北京京客隆四家,而联华超市仍旧处于亏本情况,仅仅亏本有所收窄。归纳第一季度以及上半年的超卓成绩来看,各大超市企业下半年的下滑趋势十分显着。

孙裕隆以为,超市大卖场在2020年疫情期间虽获益于方针性支撑与疫情供给主途径效应,但上市企业中除了高鑫零售和永辉超市收成了较好的财政体现外,其他均处于运营下滑情况,作为根底性民生工业,超市企业面对的运营优化与革新应战仍然巨大。

2020年,疫情加快了电商快速开展的态势。国家核算局数据显现,2020年我国网络零售商场坚持稳健添加,全国网上零售额达11.76万亿元,同比添加10.9%。我国互联网协会核算,2020年全年我国电商商场买卖规划将近37.21万亿元,牢牢占有全球电商商场排行榜首位。

从现在来说,阿里、京东和拼多多三分全国,占有绝大部分电商比例。从财报来看,京东运营收入占有首位,阿里巴巴的净赢利最高,“吸金”才能有所增强,拼多多用户规划反超阿里。

16家电商及服务商上市企业完结营收17445.69亿元,同比添加30.78%。电商及服务商企业营收占百强企业营收总额的53.45%,比2019年前进了12.33个百分点。

在电商企业中,京东、阿里巴巴、美团点评、唯品会、拼多多等5家头部企业的营收占电商及服务商上市企业营收总额的97.47%,比2019年添加了1.62个百分点,其净赢利占比高达104.58%,比2019年前进了1.05个百分点,即其它电商企业还遍及处于亏本情况,而5家头部企业除拼多多亏本外,其它4家企业都有巨额盈余。

从全体数据来看,16家电商及服务商上市企业的净赢利下降了19.84%,但其下降首要受阿里巴巴净赢利削减433.34亿元的影响,假如除掉阿里巴巴的影响,其它15家电商企业的净赢利则添加了84.14%。电商企业净赢利占百强企业净赢利总额的69.63%,比2019年下降了17.21个百分点。

联商高档顾问团成员王国平以为,电商获益的首要是疫情下自有物流的京东,同城零售的美团,特价的唯品会,协助企业自建线上途径的有赞等,对应不同风口盈余。

8家休闲食物上市企业,2020年完结营收395.21亿元,同比下降6.89%,除掉“好想你”营收非正常改变要素今后,其他7家休闲食物上市企业的营收总额也只要0.10%的弱小添加。

8家企业完结净赢利46.34亿元,同比添加70.24%。这首要是因为“好想你”出售股权使净赢利从2019年的1.93亿元猛增到2020年的21.55亿元,“好想你”2020年上半年将郝姆斯100%股权出售给百事饮料(香港)有限公司,添加归归于上市公司股东的净赢利22.31亿元。出售这家年营收约50亿元的公司股权也导致了“好想你”营收大起伏下降。除掉“好想你”今后其他7家企业2020年完结净赢利24.79亿元,同比下降了1.98%。

巨大的休闲食物商场,缺少头部企业,休闲食物的营销形式也正处于转型期。线上主导企业,如三只松鼠,越来越受困于获客本钱与出售费用的添加,2020年在出售费用削减的一起,也造成了营收的下降。线下主导企业,如来伊份,越来越受困于租金本钱与人工本钱的添加,这也是来伊份净赢利大起伏削减的根本原因。良品铺子、恰恰食物、盐津铺子完结了营收与净赢利双添加,并且在上市零售公司的排名都有较大起伏的上升,盐津铺子从第137位上升到111位,恰恰食物从第80位上升到第62位,良品铺子从第61位上升到第53位。

面对疫情,顾客居家时刻添加,这也导致了休闲食物消费量与出售额的添加。可是,8家以休闲食物运营为主导的上市企业在2020年的体现并不杰出,其背面必定是有一股更强壮的力气在兴起,正在改动着休闲食物商场的竞赛格式。这是一个具有多方面幻想空间的巨大商场,值得重视与等待。

王国平以为,休闲零食持续处于迸发阶段,三只松鼠首要是供给链问题,来伊份是持续走下坡路。下滑的企业一般碰到的问题是:

1、线上通路翻开不顺,反遭受电商、直播、社区团购等各种线、线下被区域对手围追堵截,体量变大后,灵活性显着下降,区域型中小企业杀出新的对手;

4、研制晦气被立异品牌抢占商场,传统企业研制投入太小,同质化商场中想靠规划体量制胜。当出现研制才能较强的新玩家时,很简单被快速推翻。

当增量资金持续进入消费板块,很简单催生出新的领军企业完结迭代。特别是近几年出现重研制企业商场比例快速做大,零售业的格式远没到达固化的程度,未来几年仍是百花齐放百家争鸣的局势。

5家家电上市企业2020年完结营收5454.53亿元,同比添加1.15%,增幅比2019年下降了6.51个百分点。在疫情下,家电出售略有添加,事实不易。完结净赢利66.13亿元,同比下降51.77%,下降起伏比2019年添加了21.8个百分点。

家电职业为什么出售增幅缓慢而净赢利却持续地大起伏下降?这个职业究竟出了什么问题?

从数据来看,排名前三位的苏宁易购、小米集团、国美零售三家企业2020年的成绩都有严重改动:

苏宁易购不只营收下降6.29%,并且从2019年盈余98.43亿元变为2020年亏本42.75亿元,算计净赢利年度落差为141.18亿元。实践上,苏宁易购上一年的净赢利就包含了苏宁小店剥离今后导致添加净赢利34.28亿元,且兼并了家乐福赢利。

小米集团营收与净赢利双双大起伏添加,营收添加19.45%,完结净赢利203.56亿元,同比添加102.66%。王国平以为,小米是蚕食了华为的商场比例,快速强大。

国美零售的营收与净赢利则是双双大起伏下降,营收下降25.83%,亏本额从2019年的25.9亿元扩展到2020年的69.94亿元,净赢利同比下降170.05%。

药店/美妆职业尽管体量不算太大,但运营成绩比较好,营收与净赢利历年来都是双添加。2020年在新冠肺炎疫情中,这个职业的成绩体现就更为杰出。

医药消费归于刚需消费,首要由掩盖人群数量及发病率一起决议。药品零售职业相关于其他一般零售职业,受微观经济环境影响相对较小,经济周期性不显着。2020年,在疫情影响之下,顾客对口罩、消毒灭菌等防疫相关非药品类的需求大起伏的前进。对医药零售企业的成绩有积极影响。

2020年,7家药店/美妆上市企业完结营收914.76亿元,同比添加9.47%,假如除掉屈臣氏我国,同比添加22.91%;完结净赢利(不含屈臣氏)22.56亿元,同比添加44.62%。2019年新增的从事网上卖药的“1药网”和做化妆品的“御家汇”,营收增幅最大,别离为107.60%和54.02%。但屈臣氏我国的营收从2019年的225.94亿元下降到2020年的165.37亿元,同比下降18.73%。

据我国黄金协会最新核算数据显现:2020年全国黄金实践消费量820.98吨,与2019年同期比较下降18.13%。其间:黄金首饰490.58吨,同比下降27.45%。受疫情以及经济大环境等要素影响,国内黄金消费疲软,黄金首饰消费出现显着下滑。

珠宝饰品职业12家上市公司,2020年完结营收875.8亿元,同比下降14.73%%,亏本32.52亿元,同比亏本下降49.14亿元。10家企业营收下降,占比超越多半,比2019年扩展了两成,比2018年扩展了四成,四成多公司出现亏本,金一文明、爱迪尔、金洲慈航、名牌珠宝等公司的营收与净赢利都出现大起伏动摇。这也是一个亟待整合、转型、立异开展的职业。

王国平以为,黄金饰品出售削减是因为疫情,成婚人群削减、风俗从简,影响炫富,导致上半年出售量削减。下半年婚庆逐渐康复以及部分悦己需求,黄金饰品出售出现持续上升情况。

近年来,我国珠宝职业竞赛格式较为明亮,以卡地亚、蒂芙尼为代表的国外高端品牌、以港资品牌及国内首要上市珠宝企业为代表的抢先品牌,以及部分区域性珠宝企业,掩盖了国内多层次的中心珠宝消费商场。

现在,珠宝饰品的消费需求正朝着个性化、多样化方向开展。珠宝企业通过深 度发掘特定集体的消费偏好,力求在某一细分范畴构成竞赛优势。我国珠宝饰 品职业现已出现出差异化竞赛局势。

现在,全球疫情危机仍未免除,中美博弈仍在持续,我国经济的外部环境仍旧面对着许多危险与应战。不过,我国全体经济仍旧坚持平稳的上升情况,这也为零售职业的深度革新和健康开展供给了坚实的根底。

现在,零售职业正处深度的革新期,顾客需求日渐多元化,线上线下交融已成趋势。未来的零售职业仍旧会面对这样的局势:新业态层出不穷,新形式不断迭代,新使用飞速前进,新企业大批出现……