天博官网登录:汤臣倍健投资分析报告

发布时间:2024-05-18 03:32:50 来源:天博官方网站app下载 作者:天博官网登录截止2023年6月30日,汤臣倍健总资产139.52亿,其中类现金资产64.48亿(占比46.2%),这么多钱怎么花?

分析公司的业务和管理层,难度比较大,花了大把时间可能看不懂公司的业务,对管理层的判断也可能出错。

对管理层的判断也没有非常明确的标准,比如马云、董明珠,褒贬不一,主要看个人的喜好及价值观。

分析财报主要从这3个方面入手:收入、利润的增长,资产的盈利能力,净利润的含金量,判断公司过去是否优秀,或者足够便宜。

2002 年,汤臣倍健在中国非直销领域引入了膳食营养补充剂(VDS)品类,膳食营养补充剂是指以维生素、矿物质、动植物提取物及其它生物活性物质等为主要的组成原材料制成,通过口服补充以达到平衡营养、提高机体健康水平的目的。

欧睿多个方面数据显示, 2022 年中国维生素与膳食补充剂行业中汤臣倍健份额为 10.3%,位居第一位。

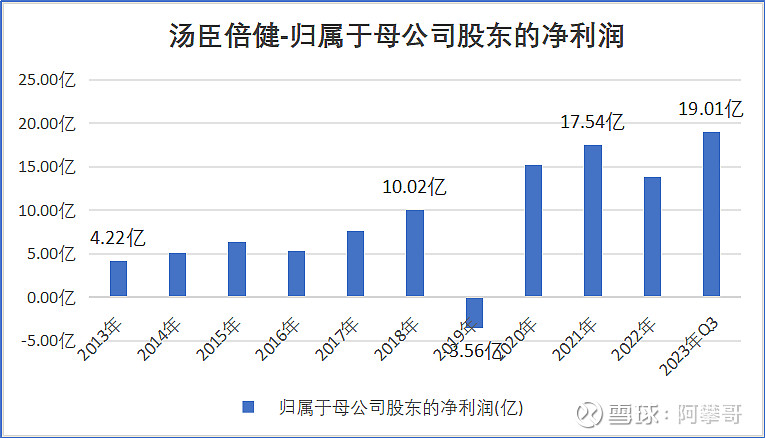

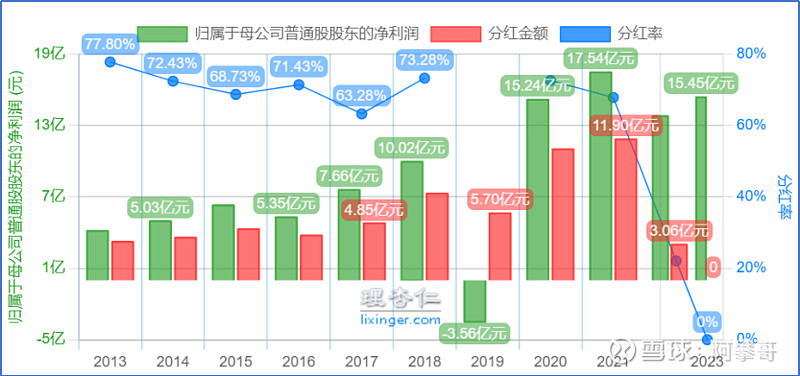

汤臣倍健在2019年净利润亏损4.15亿,主要因收购澳大利亚LSG计提的商誉和非货币性资产减值准备15.71亿。

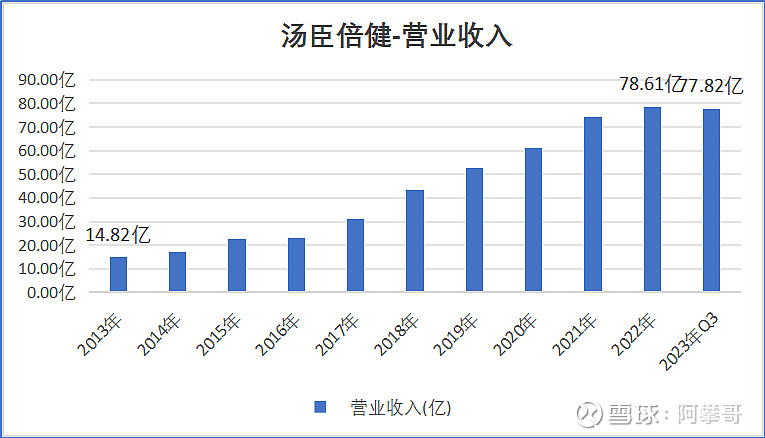

2023年3季度累计归母净利润19.01亿,已超过历史最高峰2021年归母净利润17.54亿。

公司的资产负债率从2013年的9.1%增加到2019年的28.8%,然后再逐步下降,截止2023年Q3资产负债率为14.5%。

类现金资产包括:货币资金21.96亿、交易性金融实物资产3.7亿、其他流动资产27.9亿,其他非流动资产中 1年以上的大额存单10.93亿。其他流动资产,其中大额存单27.6亿,预缴税款0.2亿,待抵扣进项税额0.08亿。

投资性资产包括:长期股权投资4.61亿、其他权益工具投资2.03亿、其他非流动金融实物资产4.58亿、商誉11.63亿。

截至2019年12月31日,汤臣倍健公司合并报表商誉原值为21.92亿元,全部系2018 年8月非同一控制下企业合并澳洲Life-Space Group Pty Ltd(简称“LSG”)形成,受《电子商务法》实施影响,2019年LSG在澳洲市场的业绩未达成预期,根据《企业会计准则第8号-资产减值》相关规定,公司对合并LSG形成的商誉进行了减值测试,2019年度计提商誉减值准备10.09亿元。

因合并 LSG 形成的非货币性资产14.13亿元,非货币性资产最重要的包含:商标及品牌经营权、客户关系主要系合并澳洲LSG辨认的商标及客户关系,2019年度计提非货币性资产减值准备5.62亿元。

2018年8月收购LSG,因这项收购在2019年计提的减值准备高达15.71亿(10.09+5.62),直接引发汤臣倍健上市以来的第一次亏损。

汤臣倍健2018年的利润微10亿,这笔收购亏掉1年半的利润。这是偶然的还是必然的?是管理层的能力问题还是人品问题?

LSG是一家澳大利亚公司,主营业务为膳食营养补充剂的研发、生产和销售。基本的产品为Life-Space益生菌。

LSG业务包含两部分, 一部分为LSG原有业务, 即现有的澳洲市场业务和中国线上业务;另一部分为新增业务,即借助公司线下终端开展的业务。

中联资产评估公司依照资产组的预计未来现金流量及折现率计算现值确定可收回金额进行商誉减值测算:

之前我在《“五步法”说投资》测算过,只要调整参数,能够获得任何想要的估值。评估公司这么测算表演的概率比较大。

LSG公司2016年度净利润0.63亿元,2017年度净利润0.63亿,2018年1-8月净利润0.48亿,可以公司的业绩就没有增长。

计提过减值之后,2019年的估值市盈率29.7倍(18.68/0.63),相对来说还是比较合理。

公司在2019年报中说,“在第一次下手的海外并购中就出现在短时间内巨大商誉减值,直接带来公司上市以来的第一次亏损。收购 LSG 时的三个战略逻辑:跨境电子商务、国际化、益生菌细分市场仍然成立。”

预估LSG在2023年度收入将超10亿,净利润按照20%计算约2亿,根据之前的买价计算市盈率约18倍(36.79/2)。

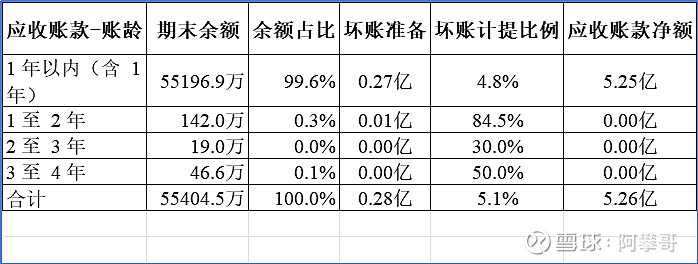

经营性资产最重要的包含:应收账款5.26亿、预付款项2.84亿、存货7.98亿、投资性房地产1.55亿、固定资产8.98亿、在建工程13.11亿、非货币性资产7.27亿。

但通过调减应收账款的账龄结构,从而少计提坏账准备,达到增加利润的目的,是常见的造假方法。

截止2023年6月30日,存货账面余额8.23亿,计提跌价准备0.25亿(占比3%),账面价值7.98亿,

其中原材料2.43亿,占比30.4%;库存商品4.6亿,占比57.6%。

固定资产8.98亿,其中房屋建筑物及配套设施5.18亿(占比57.6%),机器设备3.48亿,占比38.8%。

无形资产7.27亿,其中土地使用权2.2亿(占比30.2%),商标及品牌经营权3.63亿(占比50%),客户关系0.73亿(占比10%),软件系统0.51(占比7%)。

在在建工程13.11亿,其中新办公楼项目9.25亿(占比70.56%)。

这么多钱没地方花,存了一大笔在银行64.48亿,其余大部分的钱16.63亿用来买地盖楼了(5.18+2.2+9.25)。

汤臣倍健的总资产净利润大概在15%左右,如果提高分红比例,总资产净利率可达20%,妥妥的印钞机。

通过杜邦分析不难发现,汤臣倍健的资产周转率和权益乘数较为稳定,净资产收益率ROE主要受销售净利率的影响。

从2013年至2022年,经营活动产生的现金流量净额累计111.11亿,净利润累计80.34亿,折旧摊销14.67亿,净利润含金量100%。

最近10年公司的平均税负率为13.2%(支付的税金占销售商品收到的现金比)。

并于 2018 年收购澳洲益生菌品牌“Life-Space ”,同年收购拜耳旗下具有80多年历史的儿童营养补充剂品牌“Pentavite ”。

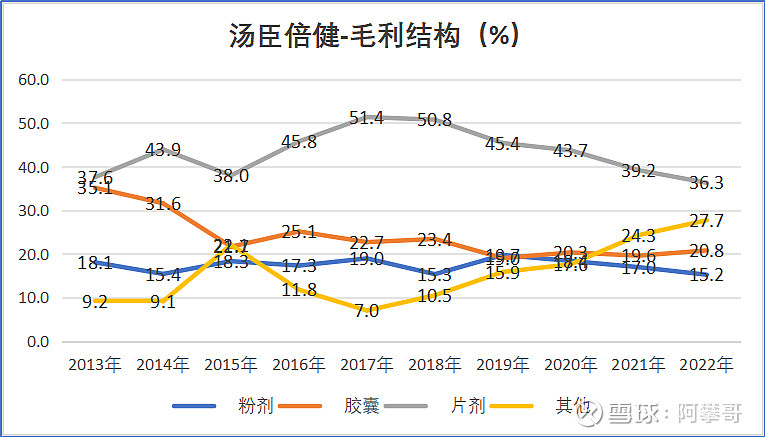

片剂的毛利占比会降低,粉剂和胶囊的毛利占比较为稳定,别的业务的毛利占比有所提升。

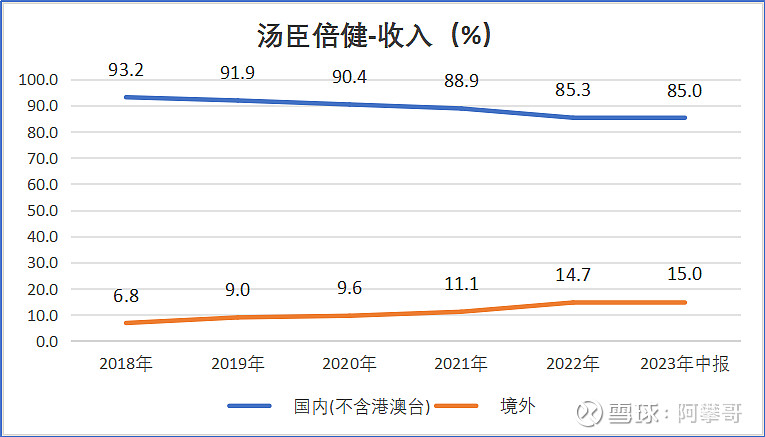

⑴境内业务方面:①主品牌“汤臣倍健”实现收入 32.84 亿元,同比增长39.11%;“健力多 ”品牌实现收入 7.10 亿元, 同比下降 3.07%;“Life-Space ”国内产品实现收入2.79 亿元,同比增长 57.59% 。

②分渠道来看,线下渠道收入约占境内收入的 62.60%,同比增长 16.49%;线% 。

⑵境外业务方面:LSG 实现营业收入 5.36 亿元, 同比增长 42.26%(按澳元口径:LSG 营业收入为 1.14 亿澳元,同比增长 41.11%)。

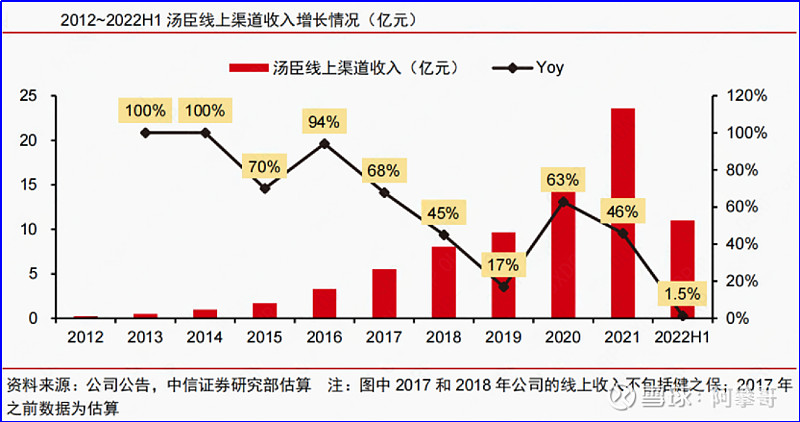

公司在所有销售经营渠道中均有采取经销模式。线下渠道方面,公司产品通过经销商或公司直供给 药店、商超等零售终端, 再由零售终端销售给消费者;线上渠道方面,公司产品通过分销(经销)商或公司直供给阿里、京东等电子商务平台, 再由第三方店铺或平台自营销售给消费者。

公司在线上渠道的部分销售采取直营模式,公司通过在线上电子商务平台开设品牌旗舰店或自建站直接将产品销售给消费者。

保健品可划分为维生素与膳食补充剂(下称 VDS)、运动营养、体重管理以及传统滋补品四个细分子类。

1、 产品客单价高(200~300 元)、高毛利,但同时需要投入较多费用持续做品牌宣传和消费的人教育;

3) 由于国内对保健食品监管较严格,绝大部分保健食品所用的原料和产品宣传功能只能局限于政府规定的目录内,因此产品同质化严重。

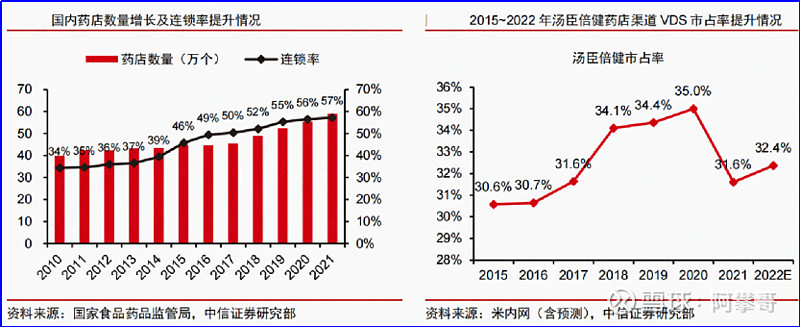

VDS 产品趋于同质化,商业模式更重运营,因此渠道变更对行业格局影响较大。

国内保健食品受政府强监管,其所使用的原料及功能申明都有严格目录限制,而出于谨慎性原则,原料及功能目录更新低频。

同时,目录之外的保健食品审批注册时间长且难度高,因此国内绝大部分 VDS 企业更倾向于直接用原料目录的成分、仅申报一项功能,造成国内 VDS 产品同质化程度高,更多停留在走备案制的目录原料的简单搭配,

或者是申请较容易获得批准的仅以免疫功能为主的产品,而不愿意去申请注册多功能产品、研发目录之外的新原料。

强监管以及多数企业“走捷径”的短期经营理念带来国内保健食品成分及功效的同质化,同时保健食品没有类似食品的差异化口感,同时产品服用见效慢,产品差异度弱,更加侧重于运营端,行业格局不稳定。

渠道的变更对 VDS 行业格局冲击影响较大,近十年VDS 行业电商渠道快速放量,而直销渠道和药店渠道占比走低,同时电商渠道近几年也出现了抖快等社交电商崛起、流量去中心化等变化,而跨境电子商务渠道也处于上升趋势。

行业监管一方面抬高准入门槛、利好格局,但是另外一方面放缓行业创新速度,某些特定的程度压制行业规模增长。

汤臣倍健在今年“双11”期间(10月19日至11月11日),旗下全品牌全网销售额破9亿元、同比增长超20%,稳居行业榜首。

2022 年中国维生素与膳食补充剂行业零售总规模为2001 亿元,较上年增长约为 4.9% ,2009-2022 年复合年均增长率为 9%。

“每个人都是自己健康的第一责任人”,国民对健康保持高度关注,为行业的长期发展带来增长机会。

国民在医疗保健支出占比有提升趋势,预期未来随着我们国家经济稳步增长、社会老龄化程度加深,VDS 渗透率及人均消费金额有望提升。

中国 VDS 行业人均消费金额与发达国家仍有差距, 行业随经济稳步的增长及人口老龄化扩容。

2022 年中国维生素与膳食补充剂人均消费 22 美元,增长 5%,人均消费略高于全球中等水准,约为美国的 1/5。

从消费习惯来看,美国、日本日常服用VDS的人群占比超过 60%,而中国该人群占比仅约20%。

趋势来看,行业规范化程度的进一步提升,消费者营养知识的普及,都将有利于头部品牌的集中度提升,中国VDS市场集中度仍有提升空间。

1992年,加入了以神药“生物健口服液”闻名的保健品巨头广东太阳神集团。

1995年开始创业,2002年决定抛弃神药路线,开始转向做正规的膳食营养补充剂产品。

汤臣倍健2023年12月8日收盘价17.3元/股,计算的管理员持股及报酬如下:

最近10年,支付给职工的现金占销售收到的现金较为稳定,平均占比在12%左右。

最近10年,归母净利润累计81.72亿,现金分红累计59.03亿,分红率72.2%。从分红的角度看,老板非常慷慨啊。

截止2023年12月8日收盘,汤臣倍健市值294.2亿,TTM市盈率16.71倍,不含商誉的市净率2.64倍。券商一致预期2025年归母纯利润是24.87亿,给予25倍估值,合理市值为622亿。

总结:汤臣倍健基本面优秀,资产质量高,盈利能力强,利润含金量充足,目前增长较快,而且估值低,买入安全边际较高。如果有新增资金,我愿意买入最高不超过5%仓位。

一笔好的投资不是未来致胜,而应该是现在就占优。这里并不是说预测未来这件事毫无意义,但投资不要把自己所有的希望寄托在还没再次出现的未来,否则很被动。

好的投资应该是现在就好,买的便宜,而不是未来出现后才好,未来业绩超预期出现了当然会更好。

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

大概七八个小时吧,也没花多少时间。之前看过金地的垃圾债,没敢下手,从低点上来接近 3 倍了

$汤臣倍健(SZ300146)$高毛利不受集采影响的全球化保健品龙头,受益老龄化社会到来近期我也在买入,估值看处于历史最底部

汤臣和海外保健品牌的竞争优势相比如何呢?感觉保健品这块,用户的心智还是外面的月亮圆。

18年再小汤身上赚了不少。后来不再买,因为小汤太喜欢增发了,不喜欢总是增发的消费龙头,伊利和榨菜同款。

欢迎朋友们