天博官网登录:新奥股份未来三年利润和股息分析

发布时间:2024-05-18 03:47:45 来源:天博官方网站app下载 作者:天博官网登录新奥股份自2014年进行战略转型,进军以 LNG为核心的清洁能源业务以来,经过非相关业务剥离、资产重组等发展,

公司业务包括天然气销售、综合能源销售及服务、工程项目施工与安装等,覆盖天然气全产业链,

天然气分销包括天然气零售和批发,业务主体为新奥能源(HK:02688,公司持股票比例32.64%)。

新奥股份的主体业务中,天然气分销下游客户主要为工商业、居民等,利润较为稳定。天然气直销为公司2020年以来开辟的新业务,具备气源优势,是公司未来利润的主要增长点。此外,2022年并表的舟山接收站扩建项目,也能为公司贡献利润增长。下面具体分析新奥股份主体业务:天然气分销、天然气直销、LNG接收站,和公司未来利润测算。

新奥能源零售气业务上游气源以三大油管道气源为主,定价依据市场情况在门站价基础上浮动,下游客户主要为工商业、居民等终端用户。天然气批发为零售气业务的补充,气源来自接收站和液厂,客户主要为贸易商等。截至2022年末,公司在全国拥有254个城市燃气项目,主要覆盖安徽、福建、广东、广西、河北、河南、湖南、江苏、江西、辽宁、山东、浙江、上海、天津等20个省市及自治区,经济发达省份居多,地理位较为优越。从近几年数据看,公司向工商业用户和加气站用户售气量占比约80%,居民用户占20%,工商业和加气站用户占比较高,有良好的顺价能力,能够维持相对来说比较稳定的毛差。

直销气业务上游气源以国际气源为主,以10-20年长协方式锁定气源,下游客户主要为国内的工业、电厂等直供用户,价格相对市场化。由于各国天然气价格差异较大,部分进行国际转售。新奥股份具备天然气一体化优势,通过签订国际长协锁定较低价气源,直销气业务加快速度进行发展,直销气业务价差上升明显,带动利润迅速上升。

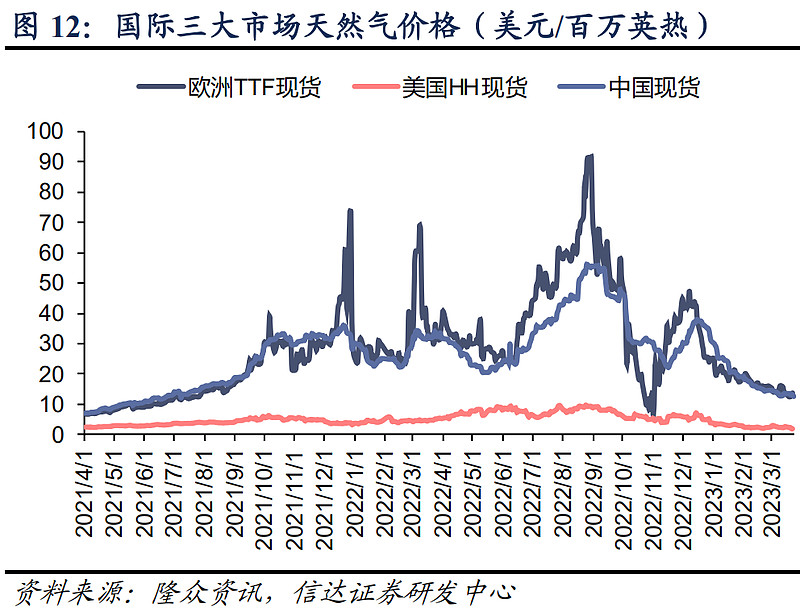

我国天然气产量不足,需要以管道气或LNG方式进口弥补。近年来,我国LNG进口量迅速增加,2011-2021年复合增长率达20.5%,远超全国天然气总消费量的增速,为我国天然气供应端增速最高的气源品种。与海外企业签订LNG长协供应合同时,可选择与美国HH、日韩JKM、Brent/JCC指数挂钩。相较于其他指数,

(油价低于65美金,价差优势不在)。2023年以来国际油价在80美元/桶附近高位震荡,而HH价格同比大幅回落,带动HH挂钩长协成本一下子就下降,优势愈发显著。

新奥股份作为极少数有能力签下优势长协的城燃公司之一,依托自有大型接收站资产、丰富的天然气国际贸易经验以及良好的国际信誉,与道达尔、锐进、雪佛龙等多家公司签订了长期购销协议。

截至2023年三季度,新奥股份已与海外LNG供应商签订9份海外长协,合同量合计944万吨/年(约合132亿方/年),其中与HH挂钩的低价长协合计740万吨/年(约合104亿方/年),占比超78%,低价气源优势显著。

当前,新奥股份在执行的长协约234万吨/年(约合33亿方/年),2025/2026年分别还有60/650万吨/年(约合8.4/91亿方/年)的增量长协将开始执行,为直销气业务的高速扩张提供支撑。

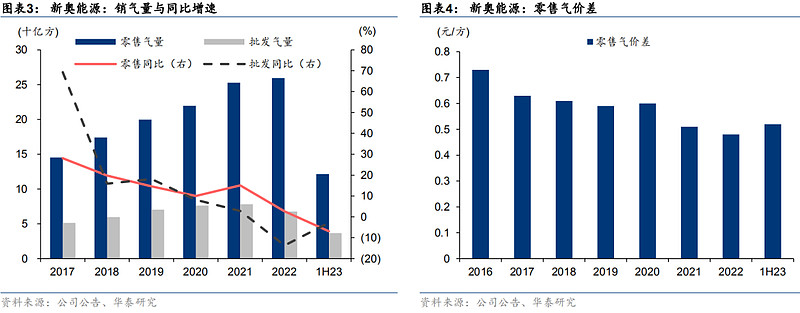

2020年公司开辟直销气业务以来,公司直销气量保持高增长,市场规模逐步扩大。截至2023年三季度,新奥股份直销气量达到36.7亿方, 根据2023年3季报数据,公司核心利润46.74亿元,同比增长17.4%,其中直销气核心利润28.43亿元,占比超过60%,同比增长达137.1%。

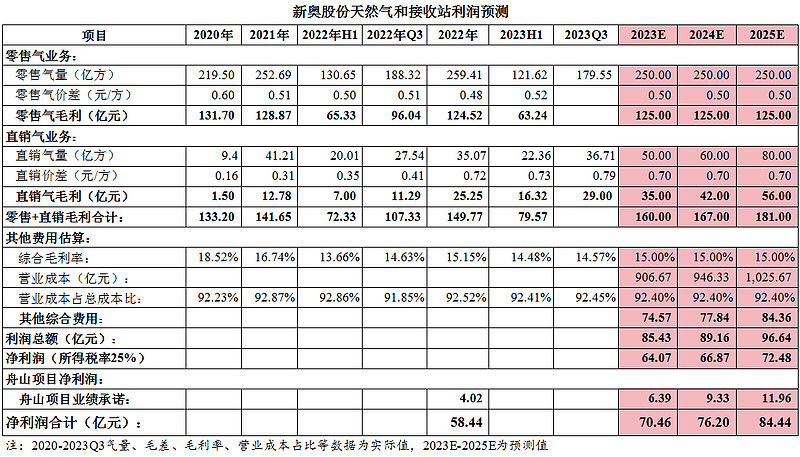

根据公司预测,2023年直销气量将达50亿方,2024年直销气有望达到60-80亿方,2025年直销气量有望达到80-100亿方。按0.7元/方的价差,和公司预测的直销气量下限,预计2023-2025年,新奥股份直销气毛差为35、42、56亿元,净利润待综合零售气毛差后一同估算,详见文末。

LNG接收站作为中国LNG进口的唯一通道,在整个天然气产业链中具有接收、储存、气化和调峰功能,是产业链上的重要基础设施。

目前中国已投产LNG接收站总量达到27座,多以国有LNG接收站为主。2022年8月,公司收购完成了新奥科技、新奥集团及新奥控股合并持有的新奥舟山90%股权。

新奥舟山主要是做在浙江舟山的天然气接收站项目,是国家能源局核准的第一个由民企投资的大型LNG接收站

,一期于2018年10月正式投运,二期项目于2021年6月份投产,核准设计解决能力500万吨/年,实际能力750万吨/年,管道输配能力达到80亿方/年。三期项目已经开工建设,新增设计解决能力350万吨/年,全部建成后公司接收站实际解决能力将达到1100万吨/年。

根据公司收购时的业绩承诺,2022年新奥舟山纯利润是3.5亿元,实际2022年纯利润是4.02亿元,超额完成业绩承诺。

由于LNG接收站的运营有着非常明显的固定成本(固定/非货币性资产的折旧摊销)高、可变成本少的特点,未来随着接收站LNG处理量的上升,单位固定成本被摊薄,单位总成本下降,净利率有望持续提升。认为2025年舟山项目净利润能达到公司业绩承诺的12亿净利润,相较于2022年,还有8亿的利润增长空间。

综合以上描述,按零售气250亿方,0.5元/方预测零售气毛利;根据新奥股份预测的直销气量下限,按0.7元/方的直销气价差预测直销气业务毛利;结合公司近三年综合毛利率预测公司经营成本,按经营成本占比预测另外的费用,对新奥股份零售气、直销气利润进行估算。综合公司对舟山项目的利润预测,

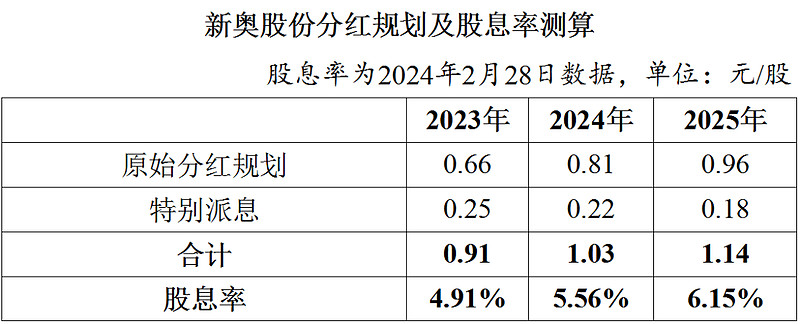

在业绩增长的同时,新奥股份还十分注重对股东的回报。2023年8月25日,公司发布分红承诺,未来三年分配现金红利每年增加额不低于0.15元/股(含税),即23-25年每股分红不低于0.66/0.81/0.96元(含税)。2023年9月,公司拟出售煤矿资产;12月8日,公司公告拟将出售新能矿业所得投资收益进行三年特别派息,23-25年每股特别派息分别为0.25/0.22/0.18元(含税)。按照2024年2月28日收盘价18.54计算,新奥股份2025年股息率能达到6.15%。

近年来,公司业绩稳健增长,无大幅度波动,经营性现金流量充足,未来几年资本开支主要为舟山接收站三期及支线建设,无其他重大资本开支,完成承诺分红的确定性高。此外,未来核心利润和经营性净现金流将稳步增长,具备长期维持高分红的能力。

21年、22年roe突然大幅翻倍增加是什么原因?roe/pb约10%左右,港股性价比不突出,需要增长率及确定性

总体上看,应该是气价低对他更有利,能增加销售气量,他的商业模式主要是实纸结合,利用长约稳定的价格和交付日期,对应的在期货市场上建立相应的头寸,合理确定价差,这样就导致了期货套保合约的浮动损益,但是公司只要完成实货的交付,这些损益实际上就不存在了,因为价差很早之前就已经确定好了。

新奥股份 自2014年进行战略转型,进军以 LNG为核心的清洁能源业务以来,经过非相关业务剥离、资产重组等发展,已转型成为国内最大的民营天然气运营商。公司业务包括天然气销售、综合能源销售及服务、工程项目施工与安装等,覆盖天然气全产业链,天然气销售为公司收入和利润大多数来自,包括天...